A norma que dispõe sobre SCD (Sociedade de Crédito Direto) e SEP (Sociedade de Empréstimo entre Pessoas) nasce com o intuito de regular as atividades de Fintechs no segmento de crédito. A regulação desse nicho de fintechs corrobora com os objetivos do Sistema Monetário Nacional de promover a competição e inclusão financeira além de propiciar um ambiente inovador com diversidade de modelo de negócios.

Neste artigo, vamos apresentar a definição de SCD e SEP, como essas fintechs são reguladas no Brasil, quais os requisitos e procedimentos para solicitar sua autorização de funcionamento. Vamos lá?

Como as SCD e SEP são reguladas no Brasil?

As SCD e SEP são reguladas desde 2018, no Brasil, e essas regulamentações são baseadas nas seguintes Resoluções do BACEN:

Resolução 4.656 – BACEN

Dispõe sobre a sociedade de crédito direto e a sociedade de empréstimo entre pessoas, disciplina a realização de operações de empréstimo e de financiamento entre pessoas por meio de plataforma eletrônica e estabelece os requisitos e os procedimentos para autorização para funcionamento, transferência de controle societário, reorganização societária e cancelamento da autorização dessas instituições. (acesse o link)

Resolução 4.657 – BACEN

Dispõe sobre a remessa de informações relativas aos integrantes do grupo de controle e aos administradores das instituições financeiras e das demais instituições autorizadas a funcionar pelo Banco Central do Brasil e sobre a disponibilização de canal para comunicação de indícios de ilicitude relacionados às atividades da instituição. (acesse o link)

Definição de SCD (Sociedade de Crédito Direto), segundo o BACEN

Temos que a Sociedade de Crédito Direto (SCD) é, na definição do BACEN, uma instituição financeira que tem por objeto a realização de operações de empréstimo, de financiamento e de aquisição de direitos creditórios exclusivamente por meio de plataforma eletrônica, com utilização de recursos financeiros que tenham como única origem capital próprio. Ou seja, essa fintech não pode participar do capital de instituições financeiras, nem utilizar capital do público, a não ser por meio de emissões de ações.

Definição de SEP (Sociedade de Empréstimo entre Pessoas), segundo o BACEN

A Sociedade de Empréstimo entre Pessoas (SEP) é, por definição, uma instituição financeira que tem por objeto a realização de operações de empréstimo e de financiamento entre pessoas exclusivamente por meio de plataforma eletrônica. Sendo assim, elas funcionam como um marketplace de operações de empréstimo e financiamento entre pessoas, intermediando as operações e fornecendo informações a seus potenciais clientes com base em critérios consistentes, verificáveis e transparentes, contemplando aspectos importantes para avaliação do risco de crédito.

Importante destacarmos que, para esse tipo de fintech, há um limite, estipulado pelo Banco Central, de R$15.000,00 por CPF/CNPJ. Ademais, a SEP pode também ofertar outros serviços tais como análise e cobrança de crédito para clientes e terceiros, e emissão de moeda eletrônica.

Abaixo temos a estrutura básica de funcionamento de uma Sociedade de Empréstimo entre Pessoas (SEP).

Qual a principal diferença entre SCD e SEP?

A principal diferença entre SCD (sociedade de crédito direto) e SEP (sociedade de empréstimo entre pessoas) é que a SCD utiliza recursos próprios da empresa para realizar operações de crédito, enquanto que a SEP intermedia recursos de credores previamente cadastrados em sua plataforma.

As SCD e SEP precisam de uma autorização do BACEN para funcionar?

Para entrar em operação, as fintechs que quiserem operar como SCD ou SEP devem sim solicitar autorização ao Banco Central. Dessa maneira, além de obter informações sobre os proprietários, o BC precisa: comprovar a origem e da respectiva movimentação financeira dos recursos utilizados no empreendimento pelos controladores e verificar se há compatibilidade da capacidade econômico-financeira com o porte, a natureza e o objetivo do empreendimento.

A SCD e a SEP deverão ser constituídas sob a forma de sociedade anônima, conforme art. 25 da Resolução 4656. Devem, ainda, observar permanentemente o limite mínimo de R$1.000.000,00 (um milhão de reais) em relação ao capital social integralizado e ao patrimônio líquido.

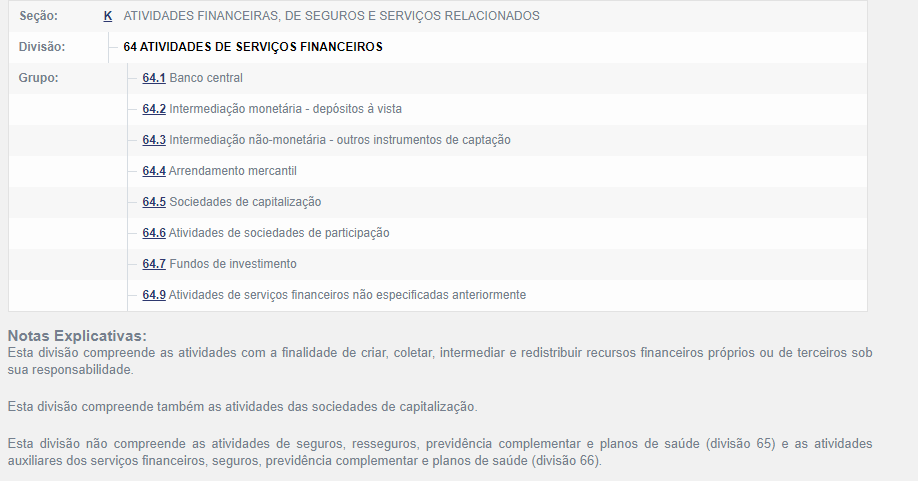

Qual seria o CNAE possível para a SCD e SEP?

Em busca rápida, verificamos que o CNAE que mais se aproxima, em termos de classificação das fintechs, é a seção K – Atividades financeiras, de seguros e serviços relacionados, divisão 64 – Atividades de serviços financeiros, cabendo dentro dessa divisão 64 escolher aquela direcionada ao serviço prestado, como mostra a imagem:

Sugerimos a contratação de um escritório contábil de sua confiança para realização de busca detalhada relativo ao CNAEpara sua Fintech.

Como ocorre o pedido para funcionamento de uma SCD e SEP?

De acordo com o art. 29 da Resolução 4.656 do Banco Central do Brasil, os requisitos para os pedidos de autorização da SCD e SEP consistem em:

- Realização do ato societário de constituição, na forma da legislação em vigor;

- Integralização e recolhimento ao Banco Central do Brasil, na forma da Lei nº 4.595, de 31 de dezembro de 1964, do capital social;

- Eleição ou nomeação dos membros dos órgãos estatutários, observada a regulamentação em vigor.

Já de acordo com o artigo 31, temos que o processo de autorização para funcionamento da SCD e SEP deve ser instruído com a apresentação de requerimento, mediante protocolo, ao Banco Central do Brasil, acompanhado de:

- justificativa fundamentada;

- documentação identificando as pessoas que compõem o grupo econômico de que seja integrante a instituição e que possam vir a exercer influência direta ou indireta nos seus negócios;

- documentação identificando o grupo de controle da instituição e os detentores de participação qualificada na instituição, com as respectivas participações societárias;

- documentação informando o tipo de fundo, a forma de negociação de cotas, a quantidade de cotistas, a relação dos seis principais cotistas, o valor total e a composição dos ativos, os segmentos de atuação, o histórico de rentabilidade, o horizonte temporal e a política de desinvestimento, na hipótese do art. 27;

- comprovação da origem e da respectiva movimentação financeira dos recursos utilizados no empreendimento pelos controladores e pelos detentores de participação qualificada;

- demonstração da compatibilidade da capacidade econômico-financeira com o porte, a natureza e o objetivo do empreendimento, a ser atendida, a critério do Banco Central do Brasil, pelo grupo de controle ou, individualmente, por cada integrante do grupo de controle;

- autorização, firmada por todos os integrantes do grupo de controle e por todos os detentores de participação qualificada: a) à Secretaria da Receita Federal do Brasil para fornecimento de informações ao Banco Central do Brasil referentes aos três últimos exercícios fiscais, para uso exclusivo no respectivo processo de autorização; e b) ao Banco Central do Brasil para acesso a informações constantes de sistemas públicos ou privados de cadastro de informações, inclusive processos ou procedimentos administrativos ou judiciais, de qualquer natureza;

- declaração, firmada pelos participantes do grupo de controle e pelos detentores de participação qualificada, relativa à inexistência de restrições que possam, a juízo do Banco Central do Brasil, afetar sua reputação.

Deve-se atentar ainda que a parte da justificativa fundamentada precisa conter:

- tipo de instituição (SEP ou SCD);

- capital social;

- indicação dos serviços prestados, inclusive o interesse em emitir moeda eletrônica;

- público-alvo;

- local da sede e eventuais dependências;

- oportunidades de mercado que justificam o empreendimento;

- diferenciais competitivos da instituição;

- manifestação sobre o interesse de abrir conta de liquidação desde o início de suas atividades; e

- sistemas e recursos tecnológicos.

A Resolução nos traz, ainda, um alerta acerca da figura do administrador:

“É vedado ao administrador e ao gestor do fundo de investimento que vier a fazer parte do grupo de controle ou detiver participação qualificada na SCD ou na SEP exercerem cargos em órgãos de administração da instituição.

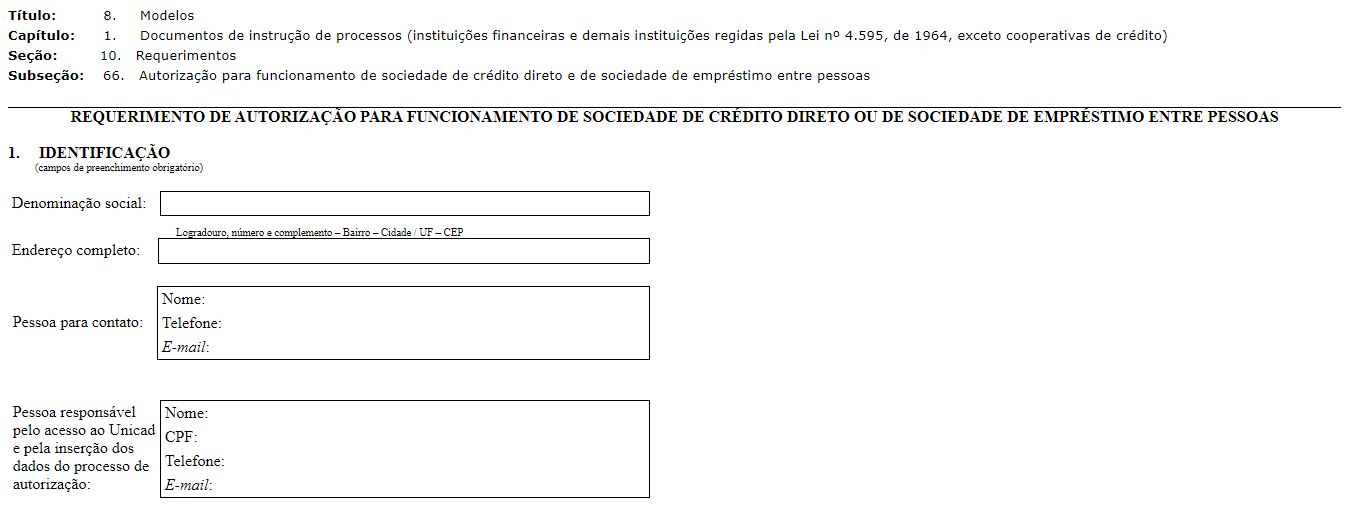

Por fim, temos que o formulário para “requerimento de autorização para funcionamento de sociedade de crédito direto ou de sociedade de empréstimo entre pessoas” está disponível no site do Banco Central do Brasil, através deste link .

Referências: CNAE, Fintechs, Migalhas, Livro “Fintechs de Crédito – Regulamentação Jurídica Comentada – Daniel Alvarenga”

Precisando de auxílio jurídico?

Se você está estruturando sua SCD ou SEP, o auxílio de advogados especialistas em regulação para fintech é extremamente recomendável para evitar maiores dores de cabeça junto aos órgãos reguladores, como é o caso do BACEN e COAF. Precisa de um auxílio? Fale conosco!

Time BL Consultoria Digital – Direito Digital e Análise Regulatória

Este artigo “SCD e SEP: O que você precisa para estruturar uma Sociedade de Crédito Direto ou uma Sociedade de Empréstimo entre Pessoas“ foi escrito Por MSc. Graziela Brandão e Luiz Jovelino Ramalho. Conheça o BL Consultoria Digital, acesse aqui!

Para Assessoria Jurídica para Fintech e estruturação para SCD e SEP, contate nossos Advogados

Para mais informações ou se tiver dúvidas sobre Aspectos Regulatórios e Compliance para Fintechs (SCD e SEP): Assessoria Jurídica BACEN e COAF, Análise Regulatória CVM, Análise de Risco KYC/KYE, Due Diligence GAFI/FATF e Compliance PLDFT (Prevenção a Lavagem de Dinheiro e Financiamento ao terrorismo – AML – AntiMoney Laundering), entre em contato pelo e-mail [email protected] ou fale com um Advogado online agora.

Conheça todos nossos serviços em Compliance PLDFT – Prevenção à Lavagem de dinheiro e Financiamento ao Terrorismo:

- Elaboração e Revisão de Política de Prevenção à Lavagem de dinheiro e Financiamento ao Terrorismo

- Análise Regulatória Setorial (Mapeamento da regulação setorial)

- Elaboração e Revisão de Políticas KYC (Know Your Custumer), KYE (Know Your Employee) e KYP (Know Your Partner)

- Avaliação e Análise de Riscos de negócios (fintechs, bitcoin, blockchain, cripto tokens)

- Elaboração e Revisão de Manual de Procedimentos de Controles Internos para Prevenção à Lavagem de dinheiro e Financiamento ao Terrorismo (PLDFT)

- Consultoria jurídica para definição de Indicares de Risco (KPIs) e Governança Corporativa

- Assessoria Jurídica para Registro de Atividade Financeira Bacen

- Elaboração e Revisão de Manual de Ética e Conduta